Новая энергетическая модель.

Анализ основных тенденций мировой энергетики выявил тенденцию к перемещению добавленной стоимости из традиционных сегментов рынка в новые сегменты, которые формируются за счет развития, прежде всего, информационных технологий. Как следствие – меняется бизнес-модель отрасли.

Из традиционной цепочки формирования добавленной стоимости «генерация – трейдинг – передача – сбыт» формируется новая бизнес-модель, которая лучше всего описывается термином «интернет энергии».

Вместо традиционной цепочки «генерация – трейдинг – передача – сбыт» формируется «облачная модель», в которой стирается граница между потребителем и поставщиком. Участник этого рынка попеременно может выступать и потребителем, и поставщиком, а также оказывать системные услуги, изменять нагрузку. Традиционная энергетическая компания в такой модели теряет долю рынка и маржу, прибыльность перемещается в область разработки технологий, позволяющих управлять «интернетом энергии», в область оказания услуг в новой интерактивной среде и развития новых сервисов.

Лучше всего иллюстрирует эту трансформацию реструктуризация немецких энергокомпаний, которая началась в 2014-2015 гг. как ответ на новые вызовы.

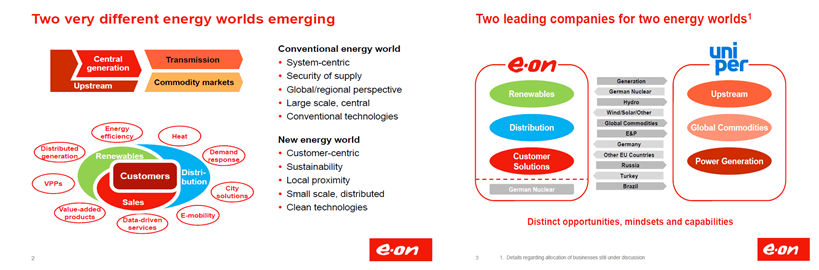

Так, в декабре 2014 года крупнейшая немецкая энергокомпания E.On заявила о разделении на две самостоятельных компании, каждая из которых будет работать только в одном из двух сегментов бизнеса.

E.On превращается в компанию, фокусирующуюся на модели «интернета энергии». Она формируется на базе:

- сбытового бизнеса E.On и потребительских сервисов (customer solutions);

- сетевого бизнеса, на базе которого формируется интеллектуальная сеть (distribution);

- возобновляемой энергетики (renewables).

Новая компания Uniper получает все традиционные активы E.On:

- «большую» генерацию (power generation);

- добычу газа (Upstream);

- трейдинг (global commodities).

Рисунок 1. Иллюстрация стратегии E.On. Источник: компания E.On

Новая компания (как видно из слайдов презентации E.On) фокусируется на энергетических услугах для потребителя, включая такие сегменты этих услуг, как:

- распределенную генерацию;

- виртуальные электростанции;

- энергоэффективность;

- теплоснабжение;

- управление нагрузками;

- обработку информации;

- электрический транспорт;

- «умный город»;

- другие продукты с высокой добавленной стоимостью.

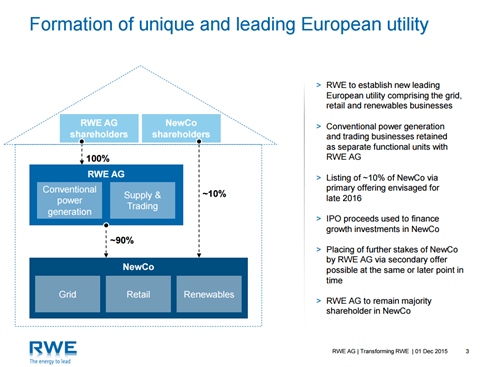

В конце 2015 года вторая по размеру немецкая энергокомпания RWE последовала примеру E.On.

Рисунок 2. Иллюстрация стратегии RWE

Источник: компания RWE

Примечательно, что до недавнего времени стратегия E.On состояла в том, чтобы использовать свой сбытовой (клиентский) бизнес для защиты маржи в генерации. Конкуренция в сбыте электроэнергии была до последнего времени крайне низкой. При этом вход на рынок генерации новым игрокам был ограничен отсутствием возможности долгосрочного контрактования. Сбытовой бизнес был поделен между крупными игроками (E.On, RWE, EnBW), а без долгосрочного контракта или собственной потребительской базы строительство генерации было крайне рискованным. Поэтому наличие вертикально интегрированной модели «генерация – трейдинг – сбыт» позволяла немецким генераторам защищать свою маржу, ограничивая приход новых игроков.

Развитие возобновляемой энергетики, в том числе малой, «взломало» эту бизнес- модель: конкуренция возникла не с новыми игроками, а с потребителями, которые сами стали производителями энергии, начали регулировать и снижать свое потребление. В настоящее время европейские генераторы смотрят на рынок традиционной «большой» генерации с большим пессимизмом, рассматривая старую бизнес-модель как обреченную в долгосрочной перспективе на вымирание.