Стратегический выбор для российской электроэнергетики

Энергетическая стратегия государства может быть оценена, исходя из двух основных факторов: первый – стимулирование инноваций, второй — уровень цены на электроэнергию для энергоемких потребителей.

В большинстве случаев страны становились перед выбором:

- либо развивать инновационные перспективные, но капиталоёмкие технологии, прежде всего, возобновляемую энергетику, и при этом в краткосрочной перспективе допустить рост конечной цены на электроэнергию и потерю конкурентоспособности энергоемкими промышленными производствами;

- либо делать ставку на решения, обеспечивающие минимальные текущие цены, но, как правило, в ущерб технологиям.

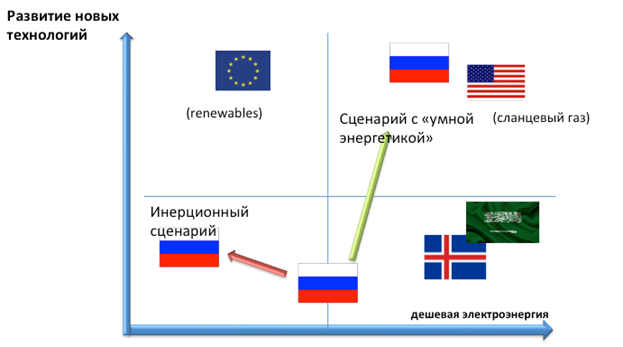

Рисунок 1. Возможные варианты долгосрочного развития энергетики России

Так, например, США удалось реализовать модель, которая одновременно снижает стоимость энергоресурсов, приводя к развитию энергоемкой промышленности, и создает новый мощный технологический кластер в энергетике. У России в настоящее время есть потенциальная возможность реализовать не менее успешную стратегию, основываясь на новых технологиях интеллектуальной распределенной энергетики («Интернете энергии»). Однако сохранение текущего вектора развития приведет отрасль в «нижний левый угол» (см. Рисунок 1). Учитывая, что российская экономика базируется на энергоемкой промышленности, которая потребляет сегодня более четверти всей электроэнергии, цена вопроса крайне высока.

Энергетические стратегии. Мировые тенденции

Помимо отношения к инновациям и уровню цен для энергоемких потребителей, существуют и другие факторы оценки энергостратегии государства. Например, экология и энергобезопасность, которые обычно приводятся в качестве стратегических приоритетов, но, по сути, являются производными от решения: низкие цены или развитие технологий.

Развитие инновационных технологий в большинстве случаев означает приоритет экологии или, как минимум, экологический фактор используется в таких странах как количественный показатель развитости страны (например, уровень выбросов СО2).

Аналогичная ситуация с оценкой энергобезопасности: выбор в пользу низких цен для стран-импортеров энергоресурсов означал, как правило, зависимость от крупных экспортеров – России, Саудовской Аравии, а инвестиции в технологии предполагали снижение этой зависимости.

Так, например, энергостратегии большинства стран ЕС делали ставку на стимулирование развития возобновляемой энергетики в ущерб развитию энергоёмкой промышленности, но при этом энергостратегии базировались на предположении, что эти инвестиции:

- приведут к росту новых секторов экономики, связанных с инновациями.

- снизят энергозависимость от России и стран Ближнего Востока.

- в долгосрочной перспективе приведут к снижению цен на энергию для промышленных производств.

Страны с избыточными энергоресурсами, как правило, выбирали стратегию, связанную с привлечением энергоемких производств для монетизации энергоресурсов (как, например, строительство алюминиевых заводов в Исландии), обеспечивая низкие цены для этих производствнных комплексов.

Быстроразвивающиеся страны, такие как Китай и Индия, ввиду высоких темпов роста потребления, не имели особого выбора и фактически шли по пути минимизации затрат в ущерб экологии и техническим решениям. При этом огромный спрос на новые мощности и низкие издержки в конечном итоге привели к тому, что Китай постепенно начал превращаться в поставщика технологических решений в области возобновляемой энергетики, создавая угрозу европейским производителям, и, снижая эффективность европейской стратегии.

Наиболее интересен результат, к которому пришли в США. Возобновляемая энергетика хотя и активно развивалась, но не являлась ключевым приоритетом энергостратегии страны. Вместо этого «подрывной технологией» стала добыча сланцевого газа и нефти. Скорее всего, это не было результатом продуманной стратегии, а стало следствием развития общей бизнес-среды, складывающейся из эффективной конкуренции технологий и уменьшающегося влияния регулятора и государства на их развитие. Результат был неожиданным даже для большинства участников отрасли. Еще в 2007 году крупнейшие аналитические агентства были озабочены вопросом: Сможет ли США импортировать достаточно сжиженного газа? В результате сформировалась, на первый взгляд, парадоксальная ситуация – технология добычи сланцевого газа, которая не может относиться к высокотехнологичным, привела к радикальным изменениям в отрасли и на рынке, и позволила решить сразу обе задачи энергостратегии:

- Снизить цены до уровня, когда начинают развиваться новые энергоемкие производства.

- Стимулировать кластер новых инновационных бизнесов в энергетике.

Хотя технология добычи сланцевого газа не считается экологически чистой, но тем не менее она привела к снижению выбросов СО2 в объемах сопоставимых с внедрением ВИЭ, так как привела к замещению угля газом в топливном балансе производства электроэнергии.

Данная технология очевидно решила проблемы энергобезопасности, и более того, превратила США из импортера в экспортера энергоресурсов.

При этом не было изобретено новых технологий, сопоставимых с изобретением графена или холодного термоядерного синтеза. Все составляющие технологии были на тот момент хорошо известны. Более того, основы технологии добычи сланцевого газа были впервые апробированы еще в СССР:

- использование гидроразрывов пласта (ГРП) для получения газа угольных пластов впервые было применено в СССР в 1954 году в Донбассе на базе разработок научно-исследовательского и проектного института АО «Газпром промгаз», который сегодня входит в состав ПАО «Газпром».

- тот же институт в 1961 году осуществил бурение в пласте горизонтальных скважин.

Стратегический прорыв, однако, произошел в результате эффективного применения набора технологий, небольшими инновационными компаниями, чьи усилия были сфокусированы на решении задач: как сделать технологию экономически окупаемой.

Ключевую роль также сыграла возможность сформировать эффективную бизнес модель и выстроить цепочку взаимоотношений с поставщиками и клиентами, так как модель добычи сланцевых ресурсов значительно отличается от традиционной нефте- и газодобычи.

Энергетика России. Ключевые стратегические вызовы

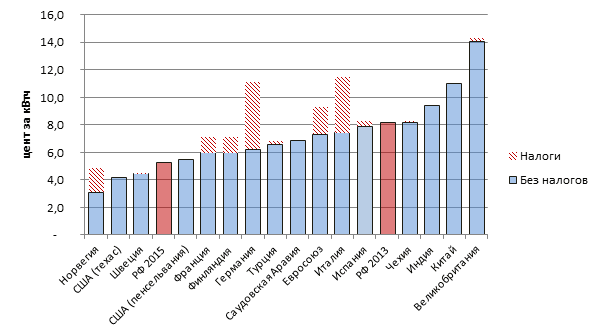

Рисунок 2. Цена электроэнергии для крупных потребителей, цент/кВтч

Источник: Eurostat, EIA, Совет рынка, оценка АО «Фонд стратегического развития энергетики «Форсайт»

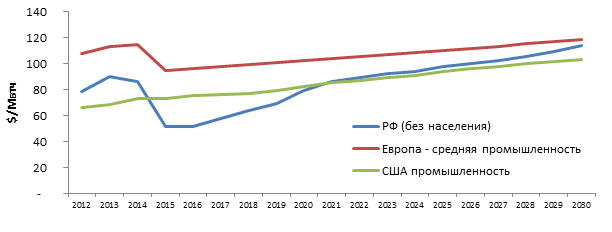

Рисунок 3. Цена электроэнергии, $/МВтч

Источник, EIA, Eurostat, прогноз АО «Фонд Форсайт»

Россия была и остается страной, где экономика базируется на наличии запасов энергоресурсов. Наличие относительно дешевой энергии является базой для перерабатывающей энергоемкой промышленности: металлургии, химии, целлюлозно-бумажной. В отличие от США, где на долю промышленности приходится 32% потребления электроэнергии, российская промышленность потребляет более 60% от всей произведенной электроэнергии в стране, причем более половины этого потребления используется для производства энергоемкой продукции, конкурентоспособность которой на мировых рынках зависит от стоимости электроэнергии.

То есть энергоемкая промышленность составляет основу российской экономики, поэтому цена электроэнергии останется критическим параметром для российской экономики как минимум на выбранном горизонте до 2030 года.

В 2012-2013 годах сочетание роста цен на электроэнергию и укрепления рубля вывело уровень цен на электроэнергию для российских энергоемких потребителей на уровень, который оказывался реально выше, чем аналогичный показатель для иностранных конкурентов. На фоне снижение цен на сырье (металлы) такое соотношение цен послужило одной из причин для стагнации российской экономики еще до начала кризисных событий 2014-2015 годов.

В условиях падения цен на энергоносители и одновременно цен на сырье, РФ теряет свое преимущество, продиктованное низкими ценами на газ. В настоящее время эффект падения цен компенсируется девальвацией рубля, однако, в долгосрочной перспективе, как показывает представленный анализ, девальвационный эффект не может создать стабильного конкурентного преимущества. В базовом сценарии девальвационный эффект пропадет в районе 2020 года. Поэтому решение проблемы «дорогой мощности» является ключевым как для отрасли, так и для экономики страны в целом.

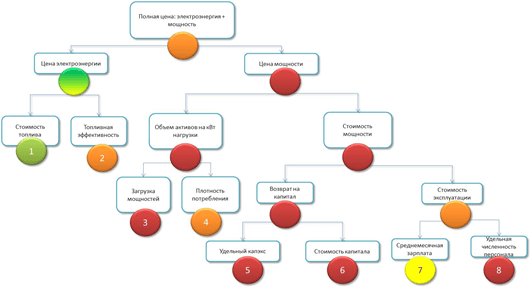

Причина высоких цен на электроэнергию (кроме фактора перекрестного субсидирования) кроется в структуре цены на электроэнергию в РФ, которая принципиально отличается от структуры цен в странах ЕС.

Основным вызовом для российской энергетики является «дорогая мощность» — включая, как генерирующую мощность, так и плату за содержание сетей, которая не зависит от объема потребления.

Субсидирование населения промышленными потребителями усугубляет проблему, так как часть затрат на «мощность» перекладывается с населения на промышленных потребителей.

В результате «мощностная» составляющая в цене электроэнергии для промышленности является одной из самых высоких в мире.

Высокая цена на «мощность» (в широком смысле, включая цену на генерирующую мощность и тариф на эксплуатацию сетей) образуется в России за счет четырех факторов:

1. Большие расстояния и низкая плотность нагрузки – на 1 кВт потребления мощности в РФ требуется в 1,5-3 раза больше сетевых активов, чем в большинстве других стран.

2. Высокая стоимость капитала – в 2-3 раза выше, чем в Европе.

3. Высокая стоимость строительства – на 20%-40% выше, чем в Европе.

4. Низкая загрузка существующих сетевых и генерирующих мощностей.

Перемножение первых трех факторов приводит к тому, что увеличение тарифной нагрузки на потребителя за счет, например, реконструкции по состоянию сетевых мощностей, необходимых для обеспечения 1 кВт потребительской мощности, приводит в 3-5 раз большей стоимости мощности для потребителя, чем в Европе.

Еще одним проблемным фактором для энергетики является низкая производительность труда. Так, по нашей оценке, на 1 МВт установленной мощности в РФ приходится в 10 раз больше работников отрасли, чем в США. Даже с учетом корректировки на наличие комбинированной выработки в РФ, этот разрыв остается на уровне 5-7 раз.

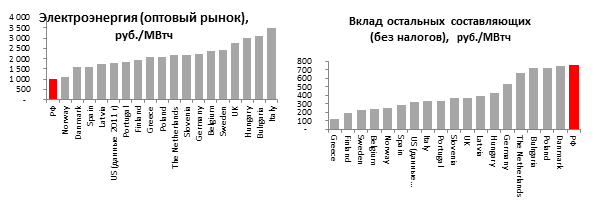

Рисунок 4. Сравнение факторов цены на электроэнергию по странам в 2013 году, руб/МВтч

Источник: оценка АО «Фонд стратегического развития энергетики «Форсайт»

Рисунок 5. Карта факторов цены на мощность в РФ

Источник: АО «Фонд стратегического развития энергетики «Форсайт»

Технологии «Интернета энергии» как прорывная технология для энергетики России

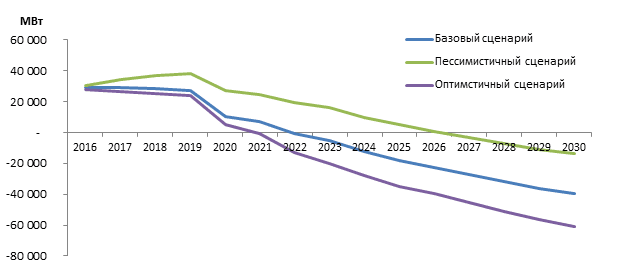

Рисунок 6. Баланс спроса и предложения на генерирующие мощности в разных сценариях

Источник: АО «Фонд стратегического развития энергетики «Форсайт»

Девальвационный эффект дает лишь временное снижение уровня цен на электроэнергию в России. Потребность в обновлении парка генерирующих мощностей и сетевого комплекса приведет к новому витку роста цен на электроэнергию, и уже к 2020 году электроэнергия в России вновь станет дороже, чем в США в случае сохранении прежнего подхода к инвестициям в энергетическую систему.

Разработанная нами прогнозная модель баланса спроса и предложения на генерирующие мощности в стране показывает, что в базовом сценарии новый инвестиционный цикл начнется к 2023 году (в оптимистичном сценарии, при котором цены на нефть превысят уровень 90 долл. за баррель и ускорится экономический рост – дефицит мощности возникнет к 2021 году, в пессимистичном сценарии – при ценах на нефть ниже 40 долл. за баррель и длительной экономической стагнации – действующих мощностей будет достаточно до 2027 года).

Потребность в инвестициях в восстановление сетевого комплекса также будет расти, так как основные объемы вводов сетевых мощностей имели место в 60-80 годы прошлого века, и все больше элементов электросетевой инфраструктуры достигает критического возраста 50-60 лет. Технологии «Интернета энергии» дают сразу две взаимодополняющие возможности:

- создать кардинально более эффективную альтернативу существующей модели энергосистемы,

- и продлить ресурс действующих мощностей до того момента, как стоимость и эффективность этих решений выйдет на целевые параметры.

Стратегия, основанная на технологиях «Интернета энергии», содержит два ключевых направления:

1. Использование технологических решений «Интернета энергии» для снижения удельных капитальных затрат на энергообеспечение (снижение «стоимости мощности»).

2. Возможность отсрочить инвестиции в новую инфраструктуру, также используя интеллектуальные технологии, дожидаясь дальнейшего удешевления и становления технологий из п.1.

В рамках первого направления («Снижение стоимости мощности») требуется реализация следующих блоков мероприятий, базирующихся на технологиях «Интернета энергии»:

- Развитие распределенной энергетики. Решения на базе распределенной энергетики являются уже сегодня дешевле централизованных на 20%. К 2023 году этот разрыв возрастет до 30%-40%. К 2030 году он достигнет 50%-60%. Кроме того, будет снижаться минимальная мощность экономически эффективной малой генерации. Сегодня граница проходит на уровне единичной мощности генераторов 600-1000 кВт, в случае развития топливных ячеек и микротурбин показатель к 2024 году снизится до 200-400 кВт, к 2020 году – до уровня 100 кВт. По нашим оценкам к 2025 году распределенная генерация будет выгоднее, чем централизованное решение для 40% проектов замещения выбиваемых мощностей и покрытия нового спроса, к 2030 году эта цифра достигнет 70%-80%.

- Системное снижение потребности в пиковой мощности. Технологии интеллектуального управления потреблением и управления нагрузками позволят, по нашим оценкам, снизит потребность в пиковой мощности к 2023 году на 12%, к 2030 году – на 30%.

- Повышение загрузки действующих мощностей. Те же технологии управления нагрузками позволят выровнять суточные графики нагрузки. Снижение стоимости накопителей до 170 долл/кВтч к 2023 году и до 100 долл/кВтч к 2030 году, создает универсальный инструмент для сглаживания графиков нагрузки, а также создадут возможность локального резервирования (обеспечении надежности без резервирования сетевых мощностей). Загрузка централизованных мощностей энергосистемы (генерации и сетей уровня ВН) к 2030 году при сбалансированном развитии системы должна возрасти до 70%.

- Снижение стоимости и упрощение технологического подключения и электрификации новых территории и удалённых районов.

Для решения задачи увеличения ресурса действующей инфраструктуры (второе направление энергостратегии) должны быть реализованы следующие блоки мероприятий, также базирующихся на технологиях «Интернета энергии»:

- Использование датчиков и интеллектуальных технологий мониторинга, которые позволяют:

- Производить превентивные ремонты по состоянию оборудования.

- Инвестировать в замену тех элементов, которые наиболее критичны для работы системы и имеют высокий риск отказа.

- Использование альтернативных способов повышения надежности сетей, позволяющих сохранить или повысить показатели надежности без инвестиций в замену оборудования.

Только эти две группы мероприятий способны снизить затраты на эксплуатацию и техперевооружение сетевого комплекса до 2-х раз, сократить в 2-3 раза инвестиционную программу без снижения или даже с повышением надежности.

- Сдвиг сроков необходимых инвестиций за счет применения технологий управления нагрузками, сглаживания пиков и интеллектуального управления потреблением – по нашим оценкам, применение этих технологий сместит сроки нового инвестиционного цикла в генерации к 2025-2027 годам.

В части традиционных технологий в области генерации наименьший эффект на конечную цену при ценах на нефть ниже 100 долл/bbl окажет простая замена паросилового оборудования после исчерпания ресурса крупных станций и в отдельных случаях ГТУ надстройка.

Наши расчеты показывают, что такие решения смогут окупаться за счет действующего уровня цен на мощность и электроэнергию без введения дополнительных механизмов и доплат.

С точки зрения регуляторной среды оптимальной моделью для постепенного внедрения технологий «Интернета энергии» является модель конкуренции технологий. При возникновении потребности в инвестициях решение должно приниматься каждый раз на основе отбора варианта реализации, дающего минимальные долгосрочные ценовые последствия для потребителя. Например, дефицит мощности питающего центра или дефицит мощности в энергоузле, вызванный выводом генерации, или ростом спроса, может быть решен за счет:

- Сетевого строительства.

- Реконструкции действующей генерации.

- Строительства новой крупной станции.

- Сооружения распределенной генерации.

- Снижения пикового потребления за счет управления нагрузками, снижения потребления (энергоэффективности), сглаживания пиков.

- Установки накопителя энергии.

- Использования технологии интеллектуальных сетей (перераспределение загрузки).

Оптимальной моделью является создание рыночной среды, позволяющей отобрать наиболее эффективные (с точки зрения влияния на итоговую цену) решения.

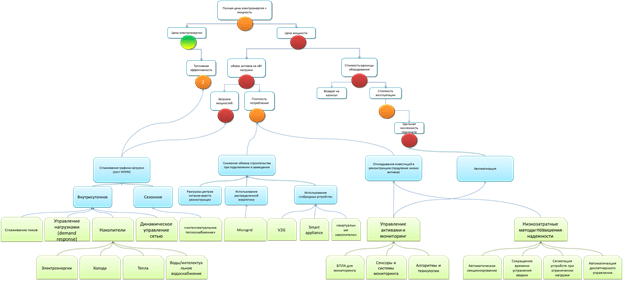

Ниже приведена укрупненная карта, показывающая, как новые технологии отвечают на главные вызовы для российской энергетики, и позволяют повысить ее конкурентоспособность.

Технология позволяет:

- Устранить проблему, связанную с высокой стоимостью мощности за счет распределенных технологий, технологий накопления, и в дальнейшем – конвергенции транспорта и энергетики:

- Снизить удельные капитальные затраты.

- Повысить загрузку дорогих централизованных мощностей.

- Устранить конкурентное отставание, связанное с низкой производительностью труда.

- Радикально повысить доступность энергии и снизить стоимость подключения, в том числе, новых территорий и удаленных районов.

- Повысить надежность и безопасность системы.

- Сформировать мощный инновационный кластер.

Реализация указанных выше блоков мероприятий (по снижению стоимости мощности и увеличению ресурса действующей инфраструктуры за счет применения технологий «Интернета энергии») позволит нашей стране оказаться в «верхнем правом углу» стратегической карты, приведенной в начале статьи. При таком векторе развития энергетики – одновременно удается достичь и снижения стоимости электроэнергии для энергоемкого производства (тем самым стимулируя его рост), и развития инновационной экономики, превращение энергетики в «вытягивающую отрасль».

Рисунок 7. Стратегическая карта применения технологий EnergyNet для повышения конкурентоспособности российской энергетики

Источник: АО «Фонд стратегического развития энергетики «Форсайт»

Прогнозный результат реализации стратегии

По нашим оценкам, из 40 ГВт мощностей, которые необходимо заместить или построить до 2030 года, более 15 ГВт могут быть покрыты за счет технологий «Интернета энергии» уже при текущем уровне развития технологий со значительно меньшими капитальными затратами, чем инвестиции в восстановление и строительство крупных генерирующих объектов. С развитием технологий и падением цен на них этот показатель будет расти.

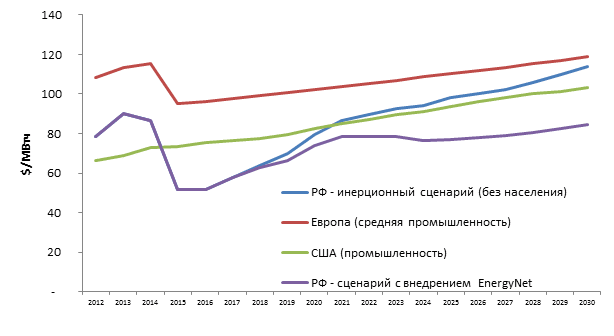

На графике приведен результат расчета прогнозной цены в двух сценариях:

- Замещение сетевых и генерирующих мощностей за счет «традиционных» технологий.

- Активное использование альтернативных механизмов замещения дефицита генерирующей и сетевой мощности.

Как видно из графика, в первом сценарии цены на электроэнергию для российских потребителей превысят аналогичный показатель для потребителей США к 2020 году и продолжат расти. Во втором сценарии цены стабилизируются, в первую очередь, за счет снижения необходимого объема инвестиций.

Рисунок 8. Расчет прогнозных цен

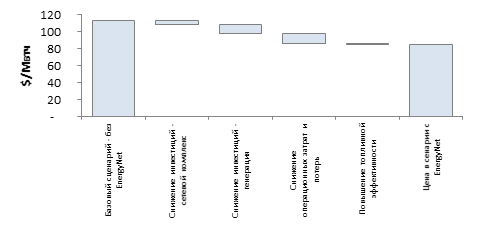

Рисунок 9. Факторный анализ снижения цены на электроэнергию к 2030 году за счет внедрения технологий EnergyNet, $/Мвтч

При втором сценарии структура энергосистемы постепенно меняется, ключевыми элементами становятся интеллектуальные микросети, которые локально обеспечивают надёжность, качество и доступность (резерв мощности для подключения), тогда как единая энергосистема обеспечивает поставку энергии от наиболее дешевых источников (АЭС, ГЭС, крупной тепловой генерации вблизи месторождений) в базовом режиме.

Сравнение с текущими приоритетами развития отрасли

Текущий вектор развития отрасли, однако, фактически имеет несколько фундаментальных противоречий с описанной выше стратегией.

Текущая модель финансирования нового строительства генерации фиксирует на неопределенно большой срок высокую цены на мощность.

Предлагаемая сегодня программа ДПМ’, направленная на модернизацию (продление ресурса) действующих паросиловых мощностей, хотя и соответствует нашему выводу относительного того, что самым дешевым способом поддержания резерва мощности в настоящее время является модернизация действующих мощностей, имеет два серьезных недостатка:

- Программа предполагает данный механизм как основной на два ближайших десятилетия, а не как переходный механизм поддержания резерва мощности на период внедрения новых технологий.

- Механизм реализации программы ДПМ’ не предполагает конкурентного механизма и фактически является регулируемым.

При таком подходе, вместо того, чтобы использовать ресурс повышения цены на мощность для формирования свободного конкурентного рынка, весь резерв роста цены используется для финансирования нерыночных решений.

Опасность такой стратегии состоит в следующем. Стратегия сохраняет опасный разрыв между оптовой — «рыночной» ценой электроэнергии, — и розничной, состоящей на 70% из нерыночных компонент.

Во-первых, такая стратегия тормозит внедрение новых технологий на «системном уровне» через оптовый рынок, на котором сохраняется избыток предложения.

Во-вторых, она создает стимул для стихийного внедрения этих технологий потребителями, стимулируемых высокими розничными ценами.

Аналогичное противоречие мы наблюдаем и в стратегии развития сетевого комплекса.

Стратегия, основанная на формировании «Интернета энергии», предполагает смещение приоритета развития в сторону распределительных сетей.

Наш анализ также показывает, что лучшие независимые территориальные сетевые компании работают значительно эффективнее, чем государственная монополия (ПАО «Россети»).

Так, независимые сетевые компании, такие как ПАО «Иркутскэнерго», АО «Татэнерго», имеют значительно лучшие показатели удельных затрат на условную единицу сетевого комплекса.

Эффективные муниципальные электросетевые компании гораздо успешнее работают с потерями и внедряют системы автоматизированного учета, чем дочерние предприятия ПАО «Россети».

Сейчас стратегия компании ПАО «Россети» напоминает стратегию компании «Eastman Kodak» – попытаться всячески сохранить монопольное положение на рынке, тормозя внедрение новых технологий (компания «Eastman Kodak» – компания со столетней историей и бывший лидер на рынке фотографии. В 1975 году инженер компании изобрел цифровой фотоаппарат. Однако компания приняла решение не развивать цифровую фотографию, а всячески препятствовать ее развитию, сохраняя прежнюю бизнес-модель. В настоящее время компания находится в состоянии банкротства и ликвидации).

Сценарии развития отрасли

Возможны два сценария дальнейшего развития событий в отрасли.

Сценарий №1 заключается в сохранении текущей стратегии в отношении энергетики, что фактически эквивалентно дальнейшему росту цен на электроэнергию, получаемую от централизованной энергосистемы. Одновременное снижение стоимости технологий «Интернета энергии» стимулирует потребителей создавать собственные микросети. За последние 15 лет потребители ввели более 16 ГВт собственных генерирующих мощностей, что сопоставимо с вводами по программе ДПМ. Следующий виток роста цена на электроэнергию на фоне резкого снижения стоимости и роста эффективности «распределенных» технологий приведут к еще большему росту вводов собственных мощностей и снижению пикового потреблению. Планка минимальной мощности нагрузки потребителя, при которой такое решение будет эффективным, будет постоянно снижаться, поэтому в процесс будут вливаться все в большей степени средние и мелкие потребители. Регулятор будет пытаться остановить введене собственных мощностей административными методами, что во-первых, будет довольно сложно, особенно с учетом возможности потребителя частично или полностью отказаться от централизованного энергоснабжения. Во-вторых, это фактически будет означать централизованное сопротивление техническому прогрессу. В результате регулятору в конечном итоге придется изменить свой подход к принципам развития энергосистемы, однако, к этому моменту уже будет введен и профинансирован большой объем устаревших и невостребованных генерирующих и сетевых мощностей.

Сценарий №2. Альтернативным, но менее вероятным, сценарием является внедрение модели, позволяющей конкурировать новым технологическим решениям с «традиционными решениями», и постепенный переход к новой технологической модели энергосистемы. Этот сценарий, очевидно, будет менее затратным и для потребителей, и для поставщиков электроэнергии.